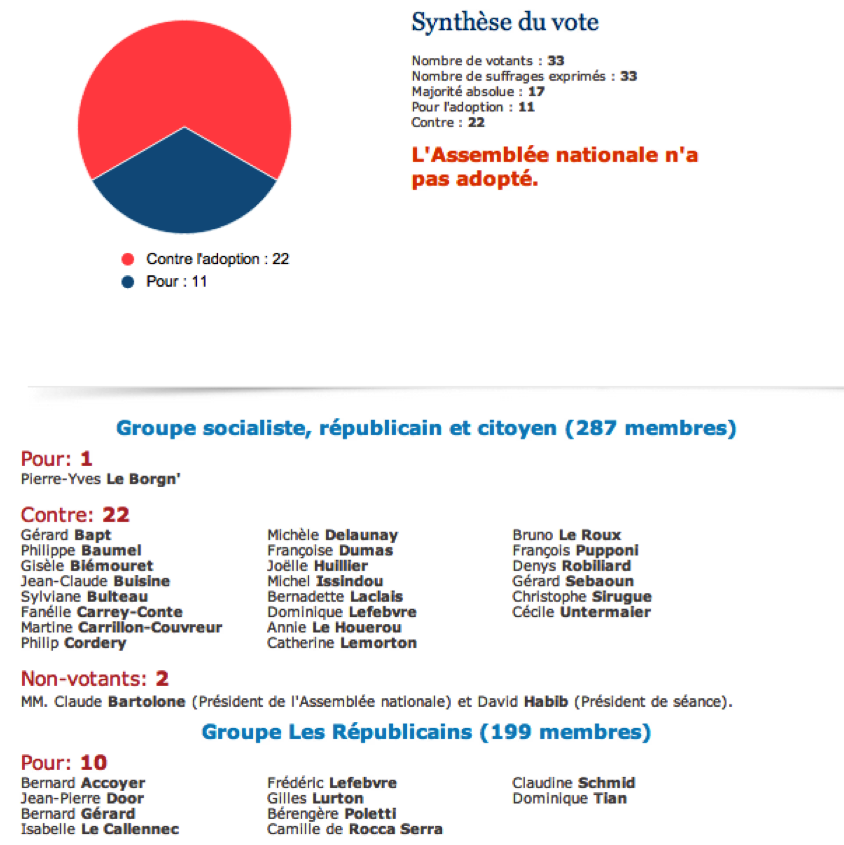

L’Assemblée nationale a malheureusement repoussé ce matin par 22 voix contre 11 l’amendement au projet de loi de financement de la sécurité sociale que j’avais déposé pour supprimer le prélèvement de la CSG et de la CRDS sur les revenus immobiliers des non-résidents. Vous trouverez plus bas le texte et la vidéo de mon intervention en séance. Le résultat de ce vote est une grande déception, bien sûr. Les arguments utilisés à l’appui du maintien de ce dispositif pourtant condamné par la Cour de Justice de l’Union européenne le sont tout autant. Comment en effet peut-on en arriver à nier la primauté du droit européen et à affirmer, comme l’ont fait le gouvernement et plusieurs collègues députés, que puisque le Conseil constitutionnel estime que la CSG est une imposition de toutes natures, elle ne relève pas du champ d’application des règlements européens de sécurité sociale ? A 4 reprises depuis 2000, la Cour de Justice de l’Union européenne a établi que la CSG, perçue sur les revenus du travail comme du capital, relève du champ d’application de ces règlements et ne peut dès lors être demandées à des personnes physiques affiliées sociales dans un autre Etat membre de l’Espace économique européen ou en Suisse.

Je ne comprends pas davantage l’argument utilisé par un autre collègue selon lequel le prélèvement de la CSG et de la CRDS sur les revenus immobiliers des non-résidents rétablirait l’égalité avec les résidents. L’application du principe d’unicité de législation sociale, au cœur du droit européen de la sécurité sociale depuis plus de 50 ans, serait ainsi, à suivre son raisonnement, à l’origine d’une niche fiscale dont jouiraient les Français de l’étranger, qu’il s’agirait dès lors d’abattre ? Encore une fois, la CSG et la CRDS, selon la jurisprudence constante de la Cour de Justice, ne sont pas des impôts. Je suis triste de voir combien il est dur de défendre les bases du droit européen de la sécurité sociale, dont les Français à l’étranger qui, comme je le rappelais dans ma conclusion en séance, sont parmi les premiers bénéficiaires en raison de leurs carrières et vies fragmentées entre plusieurs pays et plusieurs ordres juridiques. A relativiser le principe d’unicité de législation sociale, à imaginer qu’il est somme toute acceptable de cotiser dans deux pays différents alors que l’on est éligible aux prestations sociales dans un seul, c’est un retour en arrière sur la liberté de circulation et d’établissement que l’on prépare. Je ne peux l’accepter.

Le vote de ce matin est un échec pour celles et ceux qui ont la défense du droit européen de la sécurité sociale à cœur. Je refuse cependant de me résigner. J’espère que le Sénat saura adopter dans les prochains jours l’amendement rejeté par l’Assemblée nationale. Et que le débat pourra ainsi revenir en seconde lecture à l’Assemblée. Je serai présent, comme aujourd’hui. Dans l’intervalle, j’aiderai tous les compatriotes de l’étranger à récupérer au titre du remboursement consécutif à la condamnation de la France dans l’arrêt de Ruyter les sommes indûment prélevées en 2013, 2014 et 2015 au titre de la CSG et de la CRDS. Et je rencontrerai les services de la Commission européenne en charge de la procédure d’infraction contre la France ouverte dès 2013 pour que le droit européen de la sécurité sociale et le respect du principe d’unicité de législation finissent par s’imposer. Souvent les combats livrés au nom de la sécurité sociale européenne ont pris des années. Ils ont tous cependant été victorieux. Le respect du droit et des libertés fondamentales posées par le Traité sur l’Union européenne nous obligent. Gauche ou droite, ne laissons pas les considérations politiques les battre en brèche. Les Français à l’étranger, les migrants européens que nous sommes tous, attendent de nous cet engagement-là.

_ _ _

Pierre-Yves Le Borgn’

Intervention en séance / Jeudi 22 octobre 2015

Mon amendement vise à supprimer le prélèvement de la CSG et de la CRDS sur les revenus immobiliers des non-résidents. Le but ici est de tirer tous les enseignements de l’arrêt de Ruyter de la Cour de Justice de l’Union européenne du 26 février par lequel la Cour a établi que les revenus du capital ne sauraient faire l’objet de prélèvements sociaux lorsque les personnes physiques concernées sont assujetties sociales dans un autre Etat membre. Il s’agit du principe d’unicité de législation, qui est la pierre angulaire du droit européen de la sécurité sociale.

Le gouvernement a décidé cependant de maintenir ces prélèvements et d’en réaffecter la recette vers des prestations non-contributives : Fonds de solidarité vieillesse (FSV) et Caisse nationale de solidarité pour l’autonomie(CNSA). Je regrette ce choix. Car la jurisprudence de la Cour est claire : l’existence ou l’absence de contrepartie aux cotisations sociales et prélèvements sociaux est indifférente. Le critère pertinent est l’affectation spécifique de la contribution au financement d’un régime de sécurité sociale. Or, la CSG et la CRDS sont déjà affectés pour une part au FSV et pour une autre à la CNSA. La modification de la part affectataire ne dispense pas de l’obligation de se conformer au respect du principe d’unicité de législation sociale.

En droit européen, ni la CSG ni la CRDS ne sont des impôts. Ce sont des prélèvements sociaux entrant dans le champ d’application des règlements européens n°1408/71 et n°883/04 de sécurité sociale. Tant les missions du FSV que de la CNSA présentent en effet un lien direct et suffisamment pertinent, avec les régimes d’assurance maladie et de vieillesse, lesquels relèvent du champ d’application des règlements. Et les prestations non-contributives figurent dans ce même champ d’application. Ce que la Cour des comptes rappelait d’ailleurs dans un rapport de septembre 2000.

Voilà bientôt 20 ans que la France affronte l’Union européenne sur la CSG. Elle a toujours perdu. Il faut en sortir. Ne rajoutons pas une autre condamnation et une autre obligation de remboursement à celle résultant déjà de l’arrêt de Ruyter. C’est le sens de l’amendement que je présente. Je ne le porte pas par rejet de la taxation du capital. Je le porte en défense du principe d’unicité de législation sociale, formidable garantie de droits depuis plus de 50 ans pour celles et ceux qui, comme nous, Français à l’étranger, ont des carrières et des vies fragmentées entre plusieurs pays et plusieurs régimes de sécurité sociale.

[youtube TbvVjHYdUyY]

Laisser un commentaire